kami saat ini cenderung menderita pelecehan bank dan perusahaan moneter kami terhadap pelanggan kami. Ada pemain pengukur ukuran badan PBB mendapatkan uang dari ketiadaan dengan utang dan bunga.

ini sering menjadi alasan bahwa ekonomi dunia telah melipat dari waktu ke waktu, sebagai akibat dari itu muncul sejak abad pertama. kekurangan tanggung jawab bahwa bank telah terdakwa adalah semacam berani.

itu sebabnya kami cenderung memilih untuk menjadi lingkungan dari lembaga bank, bank yang terlibat dan secara pribadi saat ini revolusi moneter saat ini.

Hada DBNK Digital Bank dapat menjadi saluran blok awal dunia untuk menggabungkan modul perbankan Islam dengan teknologi BlackChan, untuk membentuk sistem perbankan moral AN dan bertanggung jawab.

Karena saluran digital dan blokir bank saat ini, bank baru telah berpusat pada layanan perbankan kuno, kami telah siap untuk memenangkan layanan perbankan Islam karena kekurangan fasilitas tersebut. Pada tahun 2016, perbankan syariah adalah sekitar $ 1,5 triliun di seluruh dunia.

Kami akan meningkatkan modal untuk acara Hada DBAK dengan menggunakan HADACoin. konsumen akan siap menggunakan HADACoin untuk melakukan transaksi perbankan atau aktivitas harian.

Pelanggan kami akan diberhentikan dengan kredit akun charge, yang memungkinkan mereka untuk membentuk transaksi dengan HADASEON kami di dalam platon perbankan atau pedagang alternatif di seluruh dunia.

Bank syariah ukurannya kurang berisiko dan lebih keras daripada rekan-rekan mereka berkat sisi keinginan modal mereka dan karena itu kualitas deposito bank mereka. tidak seperti layanan perbankan biasa, deposito di bank hukum syariah memiliki hak untuk menerima info tentang apa yang dilakukan bank dengan uang tunai.

Mereka bahkan memiliki hak untuk memilih, di mana uang mereka harus diberkati. monoteisme bank juga memperoleh untuk menghindari bunga dalam tingkat yang paling rendah dari transaksi moneter dan mendorong pembagian risiko antara pemberi pinjaman dan peminjam.

Ada dua ukuran 2 prinsip dasar dalam perbankan syariah. satu di setiap dari mereka adalah distribusi keuntungan dan kerugian; dan 2, sampai batas besar, pelarangan bunga dan pembayaran kepada kreditor dan investor. Bunga kolektif atau "Riba" tidak dapat diterima di bawah hukum syariah.

Dalam hal laba, masing-masing bank dan pelanggannya dalam bentuk yang sama. hanya dalam kasus kerugian, semua kerugian moneter terjadi oleh makhluk fana itu. Selain itu, monoteisme bank tidak dapat menghasilkan utang sementara bukan produk dan layanan untuk mendukungnya (yaitu aset fisik, serta mesin, instrumentasi dan inventaris).

Dengan demikian, deposito, deposito, dan investasi kami dengan DBank didukung oleh aset fisik seperti logam mulia dan batu mulia.

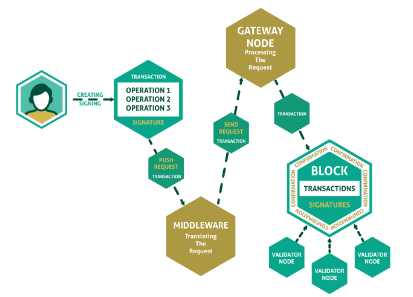

Teknologi Huda DBank.

Hudana DBank, yang menggunakan rantai blok pribadi, yang disimpan di setiap node dalam jaringan. Secara default, node ukuran persegi dikendalikan oleh Hada DBNK.

Beberapa node hanya menyimpan salinan Blocken dan gagal berpartisipasi dalam metode Confirometria transcnet (protokol konsensus).

Node ini akan bertindak sebagai node masuk atau server cadangan. Sebuah node yang bertindak sebagai validator dapat ditemukan pada fase jaringan yang diamankan dari bank dan dibuat di pasar melalui node jalur masuk.

Mengapa Perbankan monoteisme ?

Ada dua ukuran dua prinsip dasar dalam hukum perbankan. Salah satunya adalah pembagian keuntungan dan kerugian; dan sepasang, secara signifikan, pelarangan berbagai bunga dan pembayaran oleh kreditor dan investor.

bunga agregasi atau "Riba" tidak diizinkan di bawah yurisprudensi. Dari aspek keuntungan, setiap bank dan pelanggannya mengukur sesuai dengan proporsi dalam perjanjian. Jika ada kerugian, semua kerugian tunai diukur oleh peminjam.

di samping itu, monoteisme bank tidak dapat menghasilkan hutang sedangkan bukan produk dan layanan untuk mendukungnya (yaitu aset fisik lebih lanjut sebagai mesin, peralatan, dan persediaan).

Oleh karena itu, deposito, deposito dan investasi dengan ukuran DBank didukung oleh aset fisik seperti logam mulia dan batu permata.

Info lebih lengkap tentang HADA DBank :

Website : https://www.hada-dbank.com

Facebook : https://www.facebook.com/hadadbank.official

Twitter : https://twitter.com/HadaDBank

Medium : https://medium.com/@hadadbank

Instagram : https://www.instagram.com/hadadbank

Telegram : https://t.me/HADADBank

Ann Thread : https://bitcointalk.org/index.php?topic=2607739.0

By : Jessie Martelia.

Myetherwallet : 0xBF996C7C57C387cEEbaF2f57c492d84A6B43Cd4B